Beitragssteigerungen bei Versicherungen: Wie die Kunden reagieren und welche Handlungsmöglichkeiten die Versicherer haben

© HEUTE und MORGEN

© HEUTE und MORGEN

Risiko von Domino-Effekten bei Kündigungen

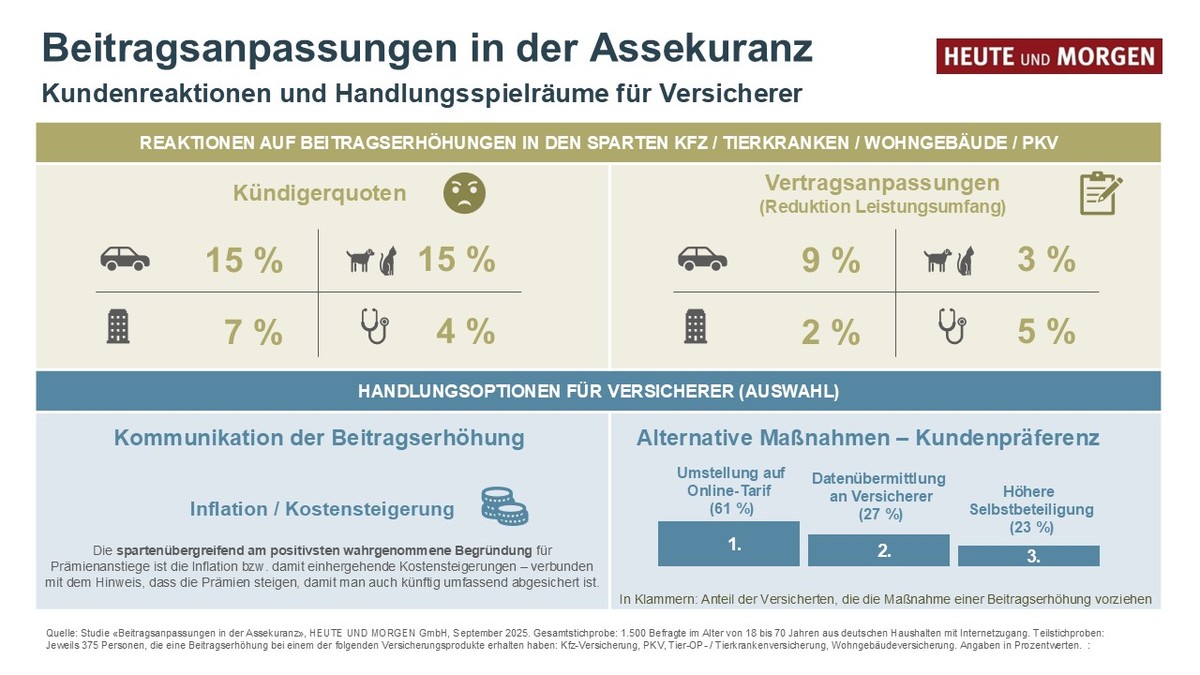

Bei Mehrfachverträgen mit einzelnen Versicherern – die in den untersuchten Sparten jeweils bei rund 40 bis 60 Prozent der Kunden vorliegen – können Beitragssteigerungen in einzelnen Verträgen auch Kettenreaktionen auslösen. Das bedeutet, dass die gesamte Versicherungsausstattung beim Anbieter infrage gestellt wird und im schlimmsten Fall komplett gekündigt wird. Je nach Sparte tritt dies in 4 bis 12 Prozent der Fälle mit Mehrfachverträgen auf.

Persönlicher Kontakt stärkt Kundenbindung

Reduziert wird die Kündigungsneigung nach Beitragssteigerungen unter anderem durch den persönlichen oder telefonischen Vertragsabschluss. Dieser Faktor hat zugleich das größte Dämpfungspotenzial: Produktübergreifend sinkt die Wahrscheinlichkeit einer Kündigung nach einer Beitragsanpassung damit um 54 Prozent.

Zahlreiche Handlungsoptionen für die Versicherer

Trotz vielfältiger Risiken von Beitragssteigerungen für die Kundenzufriedenheit und Kundenbindung sind die Versicherer den negativen Kundenreaktionen nicht schutzlos ausgeliefert. Sie verfügen über zahlreiche Handlungs- und Gestaltungsspielräume, die zielgruppen- und spartenspezifisch genutzt werden können. Hiezu zählen:

- Transparente und nachvollziehbare Begründungen für Beitragsanpassungen, da diese von Kunden mitunter noch als unverständlich oder unglaubwürdig wahrgenommen werden

- Differenzierte Zielgruppenansprachen, die Preis- oder Leistungsfokussierung berücksichtigen

- Anpassung von Produkt- und Vertriebsstrategien (u. a. Erleichterung dynamischer

- Vertragsanpassungen, Fokus auf persönlichen Kontakt stärken)

- Entwicklung flexibler, spartenspezifischer Alternativen zu Beitragserhöhungen, die dem Kunden alternativ zu einer Erhöhung angeboten werden können und Kündigungen vorbeugen.

Im Bereich Kfz-Versicherung sowie private Krankenvollversicherung sind aktuell beispielsweise etwa 60 Prozent der Kunden bereit, zu einer reinen Online-Betreuung zu wechseln, um den bisherigen Beitrag beizubehalten. Rund ein Viertel der Kunden akzeptiert dafür auch eine höhere Selbstbeteiligung. Einen geringeren Leistungsumfang würden je nach Sparte nur 10 bis 16 Prozent der Versicherungskunden in Kauf nehmen.