Anerkannt, abgelehnt oder weggelegt? So regulieren BU-Versicherer

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

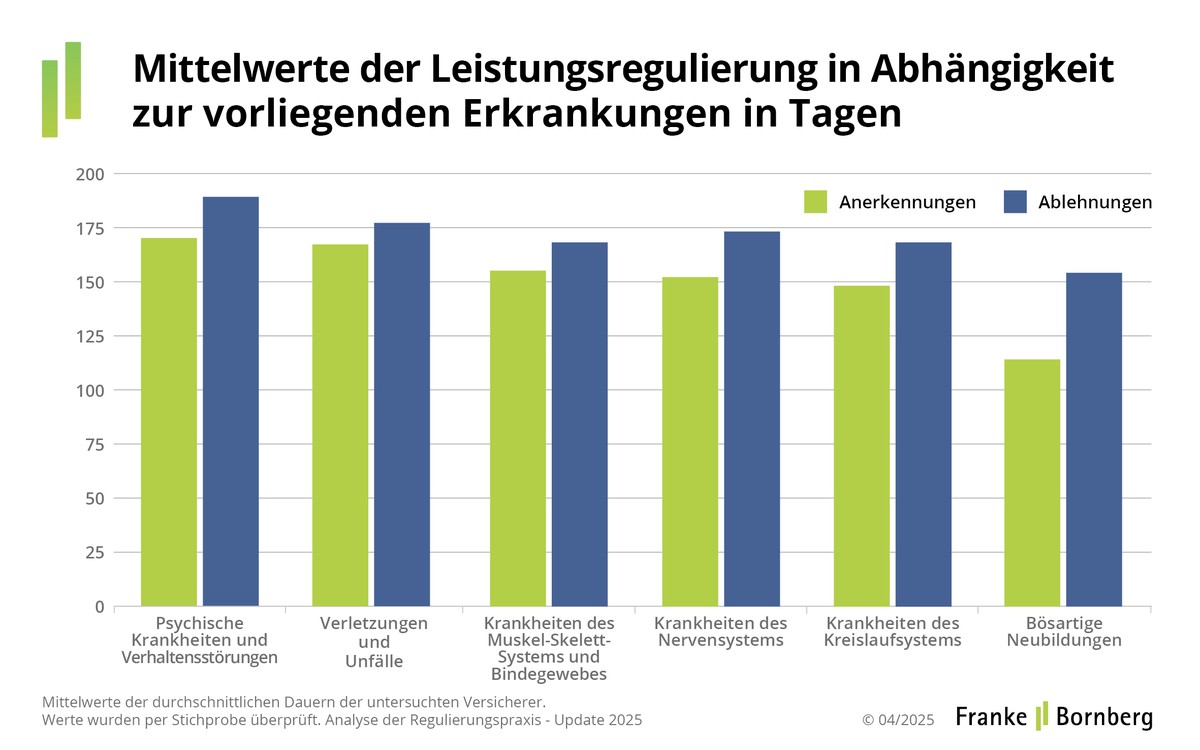

Wie lange brauchen BU-Versicherer für ihre Entscheidung?

Die Faustformel hat sich bewährt: Vom Eingang des Antrags auf BU-Leistungen bis zur Entscheidung vergehen ungefähr sechs Monate. In der aktuellen Erhebung mit Daten aus dem Jahr 2023 dauerte es mit insgesamt 190 Tagen etwas länger. Für Ablehnungen nehmen sich Versicherer mehr Zeit (197 Tage) als für eine positive Entscheidung (179 Tage). Bei psychischen Erkrankungen und bei Unfällen ist ihr Zeitbedarf besonders hoch, weil Regulierer oft auf ärztliche Gutachten oder Berichte von Polizei und Staatsanwaltschaft warten müssen. Vergleichsweise schnell fällt die Entscheidung bei Krebs.

Fachkräftemangel in der Leistungsprüfung: Wann kommt Kollege KI?

Die teilnehmenden Versicherer setzen auf veränderte Abläufe, um die Regulierungszeit zu verkürzen. Dazu zählen aktive telefonische Kontakte zum Kunden (Stichwort: sprechen statt schreiben) ebenso wie Hilfen beim Ausfüllen des Fragebogens. Denn allein dafür benötigen Versicherte bislang durchschnittlich 35 bis 45 Tage. Auch die systematische Kategorisierung von Leistungsfällen, die von spezialisierten Teams bearbeitet werden, zeigt positive Ergebnisse. Digitale Tracking-Systeme für Versicherte und Sachbearbeiter beschleunigen die Leistungsbearbeitung ebenfalls.

Weitere Fortschritte und damit schnellere Regulierungen scheitern jedoch am Fachkräftemangel. „Der Markt für BU-Schadenregulierer ist leergefegt. Neue Mitarbeiterinnen und Mitarbeiter werden, wenn überhaupt, nur mit großem Aufwand und für teures Geld akquiriert“, erläutert Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit bei Franke und Bornberg. Bietet künstliche Intelligenz (KI) einen Ausweg? „Eine KI-generierte Entscheidung von Leistungsfällen können sich die Verantwortlichen bislang nicht vorstellen“, so Wedekind. Dass eine KI über ihre Leistung entscheide, sei auch für viele Kunden nur schwer vermittelbar. Hinzu kämen hohe Hürden beim Datenschutz.

Trotzdem beobachten die Analysten vielversprechende Ansätze für den Einsatz von künstlicher Intelligenz und großen Sprachmodellen (LLM). In diesen Fällen ersetzt KI den Menschen nicht, kann ihm aber assistieren, zum Beispiel Korrespondenz auswerten oder umfangreiche Arztberichte und Krankenakten zusammenfassen. Und vielleicht wird KI in Zukunft auch Versicherten beim Ausfüllen des Fragebogens zur Seite stehen. Denn auch in Deutschland steigt unter Verbrauchern die Akzeptanz für KI-gestützte Prozesse, wie Umfragen zeigen.

Fazit und Ausblick

Mit jetzt 16 Teilnehmern, darunter die größten BU-Versicherer der Branche, wächst die Aussagekraft der Studie nochmals. Vier von fünf Entscheidungen fallen zugunsten der Versicherten aus. Über die Hälfte aller „Nicht-Leistungen“ sind keine Ablehnungen. Sie werden weggelegt, weil Versicherte Mitwirkungspflichten verletzt oder ihren Antrag zurückgezogen haben.

Psychische Krankheiten bleiben die wichtigste BU-Ursache, gefolgt von Krankheiten des Muskel-Skelettsystems und Krebs. Mit dem Alter steigt die Aussicht auf eine Leistung. Abstrakte und konkrete Verweisungen fallen bei den Ablehnungen kaum ins Gewicht. Im Durchschnitt dauert eine BU-Regulierung noch immer sechs Monate plus x. Fachkräftemangel verhindert kürzere Bearbeitungsdauern, trotz einiger Fortschritte bei den Arbeitsabläufen.