Privathaftpflichtversicherung 2025: Starke Tarife legen zu – aber versteckte Lücken bleiben

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

Ergebnisse im Überblick: So schneiden die PHV-Tarife ab

Für das PHV-Rating 2025 hat Franke und Bornberg 304 Tarife für Familien und 300 Angebote in der Ausprägung Single von 92 Haftpflichtversicherern untersucht. Im Vergleich zum Vorjahr ist das Angebot geringfügig kleiner. Familientarife werden nach 23 Hauptkriterien mit 72 Detailkriterien analysiert; bei Singletarifen sind es 20 Hauptkriterien mit insgesamt 60 Ausprägungen.

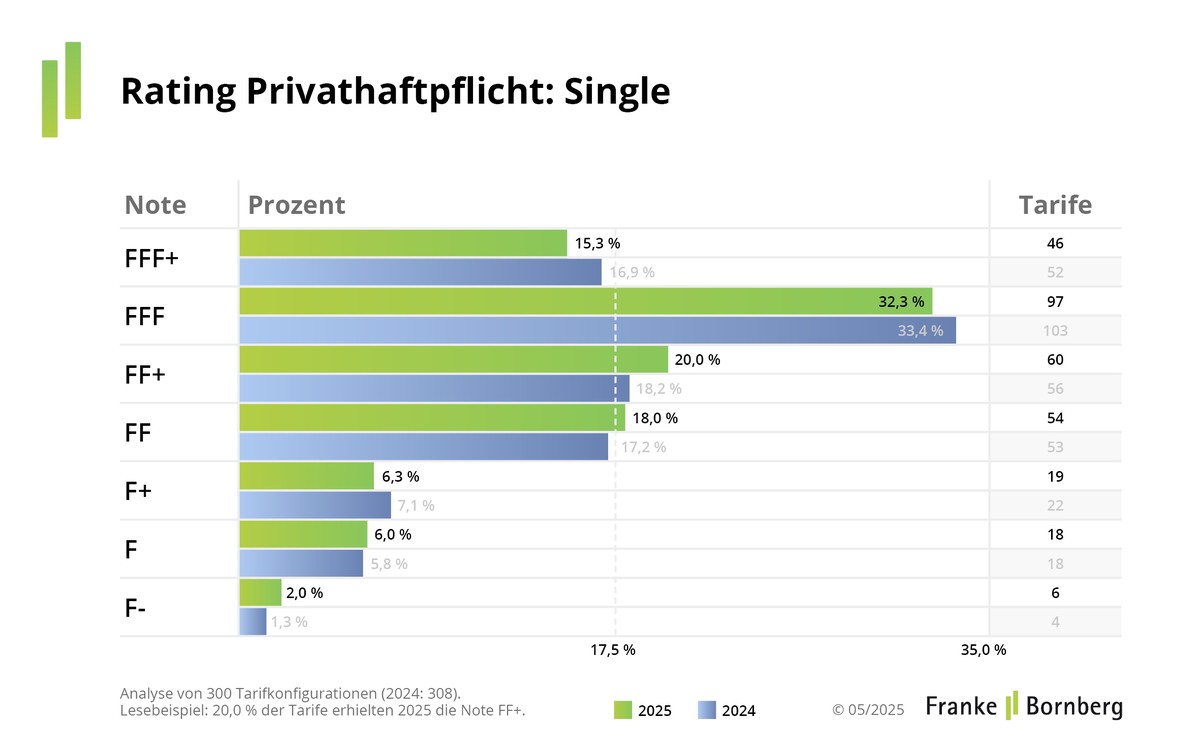

Aktuell erhalten 48 Familientarife (16 %) die Höchstbewertung FFF+ hervorragend – ein Plus von rund zwei Prozentpunkten gegenüber 2024. Im Segment Singles vergibt Franke und Bornberg die Höchstnote an 46 Tarife (15 %). Im Feld der schwächeren Tarife mit einer Note nicht besser als ausreichend verzeichnen die Analysten wenig Bewegung.

Viele Versicherer bieten mehrstufige Tarifwerke vom Topschutz bis zu einer Basisversion. Letztere schwächeln häufig beim Schutz für deliktunfähige Mitversicherte (nur Familien-PHV), selbstständige nebenberufliche Tätigkeiten, Schäden an Sachen von Arbeitskollegen oder Arbeitgebern, Verlust von beruflichen Schlüsseln sowie beim Schadenersatzrechtsschutz.

Guter Schutz muss nicht teuer sein

Haftpflichtschutz muss nicht am Geldbeutel scheitern. Einen Tarif mit sehr guten Leistungen finden Singles schon ab 50 Euro im Jahr. Familien sind ab 70 Euro dabei. „Ein leistungsfähiger PHV-Vertrag kostet kaum mehr im Monat als ein Coffee to go. Das sollte sich fast jeder leisten können“, sagt Michael Franke. Singles, die ausschließlich auf den Preis achteten und auf ein Basisprodukt schielten, könnten gerade mal 15 Euro im Jahr sparen und Familien vielleicht 25 Euro. „Geiz lohnt sich nicht in der PHV, ganz im Gegenteil. Wer am falschen Ende spart, zahlt im Schadenfall oft drauf“, so Franke.

PHV-Schutz gibt es jetzt auch in grün

Der Schutz von Umwelt und Klima hat für die Mehrheit der Menschen in Deutschland einen hohen Stellenwert. Einige Versicherer greifen diese Verbraucherwünsche auf und bieten nachhaltige Produktfeatures. In der PHV bedeutet das vor allem, Mehrkosten für eine Reparatur oder ressourcensparenden Ersatz zu übernehmen. Aber dabei bleibt es nicht allein: „Neuerdings beobachten wir, dass Gesellschaften den PHV-Schutz auf Wallboxen und Wandladestationen für E-Autos ausweiten“, berichtet Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg. Das gelte aber nur für die private Nutzung. Eine Handvoll Versicherer regelten mittlerweile auch Mietsachschäden an E-Scootern und E-Bikes. Häufig seien diese Leistungen aber nur den Top-Varianten vorbehalten, so Monke.

Fazit und Ausblick

Trotz höherer Hürden steigt die Qualität. Moderne PHV-Verträge bieten viel Schutz für kleines Geld. Aber nicht jeder Tarif deckt alle Risiken und Lebensbereiche optimal ab. Das gilt zum Beispiel für ehrenamtliches Engagement, einen Nebenjob oder Betreuung und Pflege von Angehörigen. Der Blick ins Kleingedruckte bleibt unverzichtbar, und fachkundige Beratung zahlt sich noch immer aus.

Die Franke und Bornberg GmbH veröffentlicht alle Ratingergebnisse in ihrem Internetauftritt. Hier finden Interessierte zudem die aktualisierten Bewertungsgrundlagen zur PHV sowie das Rating zur Tierhalter-HV. Schaubilder und Statistiken zur Verteilung auf die Bewertungsklassen liefern stets eine Zeitpunktbetrachtung.