Franke und Bornberg aktuell: Erstrating Inhaltsversicherung für Gewerbebetriebe

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

Die Ratingagentur Franke und Bornberg hat ein Rating für gewerbliche Inhaltsversicherungen entwickelt. Dafür wurden 67 Tarife und 234 Tarifvarianten von 41 Gewerbeversicherern analysiert. Es gibt große Unterschiede in der Qualität. Von hervorragend bis ungenügend sind alle Ratingklassen besetzt.

Drei von vier Maklern vermitteln gewerbliche Sachversicherungen. Viele von ihnen haben dieses Geschäftsfeld erst in den letzten Jahren für sich erschlossen. Als Hürde erweist sich häufig die hohe Komplexität des Geschäfts und der Versicherungstarife. Franke und Bornberg sorgt für Durchblick. Nach Betriebshaftpflicht- und Cyberversicherung folgt nun das erste Rating für gewerbliche Inhaltsversicherungen.

Die gewerbliche Inhaltsversicherung, auch Inventarversicherung genannt, schützt Betrieb und Inhaber:in vor finanziellen Verlusten durch Schäden an Waren, Vorräten und Betriebseinrichtung. Anders als bei der Haftpflichtversicherung ist der grundsätzliche Umfang des Versicherungsschutzes nicht vorab definiert, sondern lässt sich durch Einschluss oder Abwahl der versicherten Gefahren individuell bestimmen.

Das Prinzip Marktplatz

Ob Handel, Handwerk oder Dienstleistungen – kleine und mittelständische Unternehmen (KMU) bilden eine tragende Säule der deutschen Wirtschaft. Rund 2,5 Millionen KMU zählt das Statistische Bundesamt für 2020. Und die Vielfalt der Branchen und Geschäftsmodelle ist riesig. Kleinstbetriebe wie Kioske haben andere Anforderungen an eine Inhaltsversicherung als Supermärkte, Hotels oder das produzierende Gewerbe. Um diese unterschiedlichen Anforderungen zu berücksichtigen, hat Franke und Bornberg bei der Entwicklung des Ratings das Marktplatz-Prinzip angewendet.

„Wir berücksichtigen, welchen Versicherungsschutz Betriebe brauchen, die rund um einen beliebigen Marktplatz in Deutschland zu finden sind“, erläutert Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg den Ansatz. „ Unser Rating konzentriert sich auf die wesentlichen grundlegenden Anforderungen beim Bedarf. Das Ergebnis ist ein einheitlicher Anforderungskatalog über alle Branchen hinweg. Auf diese Weise reduzieren wir Komplexität und erleichtern Vermittelnden den Überblick“, freut sich Franke. Dabei geholfen habe, dass Leistungen der Inhaltsversicherung je nach Branche nicht so unterschiedlich ausfielen wie beispielweise in Betriebshaftpflicht.

Einheitliche Bewertungskriterien für alle

Aus den am Markt verfügbaren Bedingungswerken haben die Analyst:innen zunächst 209 Leistungsaspekte herausgefiltert, in denen sich die Produkte unterscheiden. In einem zweiten Schritt wurden diese auf die 62 wichtigsten Bewertungskriterien für das Rating verdichtet. Dabei werden vor allem jene Kriterien herangezogen, die für die meisten Betriebe wichtig sind. Das betrifft die Gefahren Feuer, Leitungswasser, Einbruchdiebstahl und Sturm, aber auch Erweiterte Deckung (Extended

Coverage) und Elementarschäden. Für alle Betriebe relevante Leistungen werden zudem höher gewichtet. Branchenspezifische Leistungen – z. B. die Versicherung von Gefrier- und Kühlgut für Supermärkte – bleiben hingegen außer Ansatz. Der einheitliche Bewertungsmaßstab schafft Transparenz über die grundlegende Qualität und Leistungsstärke der Tarife. Ausgangsbasis für Sublimits bildet eine Versicherungssumme von 100.000 Euro. Dieser Basiswert ermöglicht den Vergleich von Leistungen unterschiedlicher Bezugsgrößen. Sind in einem Tarif beispielsweise Überspannungsschäden bis 25 % der Versicherungssumme versichert, entspricht dies einer Bewertung von 25.000 Euro.

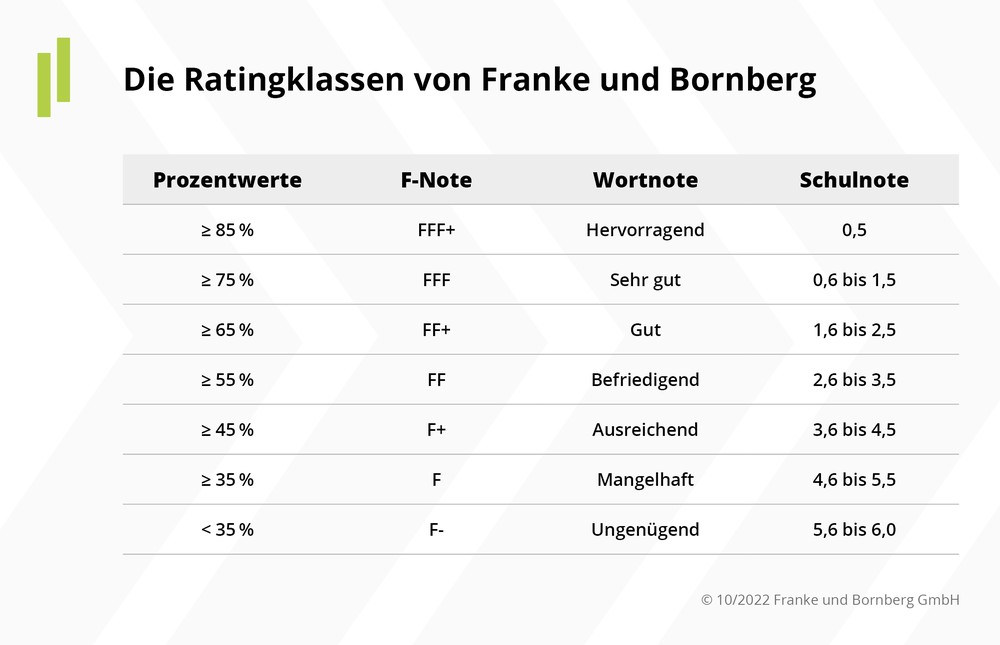

Ratingklassen

Nach Durchlauf des Bewertungsverfahrens ermittelt Franke und Bornberg für jeden Tarif eine Gesamtwertung und damit die Zuordnung in eine der sieben Ratingklassen (FFF+/ hervorragend bis F-/ ungenügend). Die Klassen sind so bemessen, dass geringfügige, für die Praxis unerhebliche Punktunterschiede nicht zur Einstufung in eine andere Klasse führen. Schulnoten erlauben eine weitere Differenzierung innerhalb der Ratingklassen.

Zusätzlich greifen Mindeststandards. Für die Bestnote FFF+ muss ein Produkt Überspannungsschäden mit mindestens 25.000 Euro versichern und auf den Einwand der groben Fahrlässigkeit bis zur Versicherungssumme bzw. mindestens 100.000 Euro verzichten. Für die zweitbeste Note FFF genügt – neben der erforderlichen Gesamtpunktzahl – die Absicherung von Überspannungsschäden mit mindestens 25.000 Euro.