Franke und Bornberg präsentiert neue BU-Leistungspraxisstudie

© Franke und Bornberg

© Franke und Bornberg

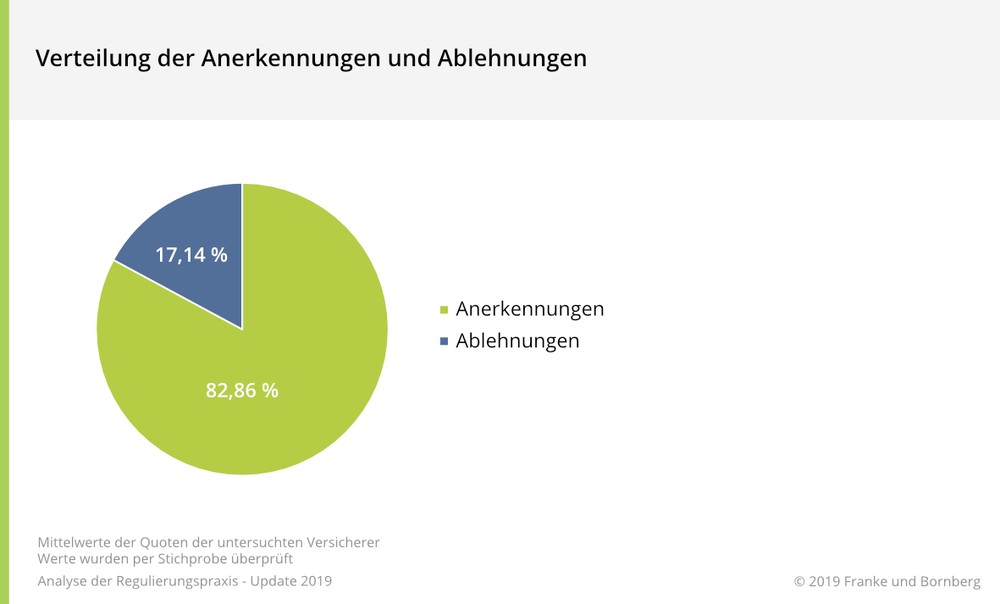

Verteilung der Anerkennungen und Ablehnungen

Die Berufsunfähigkeitsversicherung (BU) zählt unbestritten zu den wichtigsten privaten Versicherungen überhaupt. Und trotzdem ist ihr Ruf nicht ohne Makel. Denn Versicherern wird häufig unterstellt, ihre Kunden systematisch zu übervorteilen. Mittel der Wahl seien (Gefälligkeits-) Gutachten, vorsätzlich verzögerte Bearbeitung und Zermürben durch ständiges Anfordern weiterer Informationen. Auch die Diskussion über vermeintliche Instrumentalisierungen „unbestimmter Rechtsbegriffe“ zur Leistungsverweigerung wird immer wieder aufs Neue entfacht.

Franke und Bornberg geht den pauschalen Vorwürfen auf den Grund. Und setzt dafür auf selbst erhobene Fakten. Der aktuellen Leistungspraxis-Studie zur Berufsunfähigkeitsversicherung (BU) von Franke und Bornberg auf der Basis des BU-Unternehmens- bzw. Leistungspraxisratings liegen Daten der Allianz, AachenMünchener, ERGO, HDI, Nürnberger und Swiss Life zugrunde. Fast alle Gesellschaften sind schon seit dem Erstrating dabei. Mit rund 32.800 (2016: 24.600) Neuanmeldungen von BU-Leistungsfällen decken diese Versicherer mehr als die Hälfte aller Leistungsfälle des Jahres 2017 ab.

BU Leistungsquote ist hoch: Keine systematische Leistungsverweigerung

Von systematischer Leistungsverweigerung könne zumindest bei den teilnehmenden Gesellschaften keine Rede sein, berichtet Michael Franke, Gründer und geschäftsführender Gesellschafter von Franke und Bornberg. „Noch nicht einmal eine von fünf BU-Leistungsprüfungen endete hier mit einer Ablehnung; mehr als 80 % der untersuchten Regulierungen sind zu Gunsten der Versicherten ausgefallen. Verweigerung sieht anders aus.“ Bei mehr als 14.000 Regulierungen könne die Studie allerdings nicht jeden einzelnen Fall analysieren.

Von den Anerkennungen im Jahr 2017 erfolgten 92,7 % (Vorjahr 86,5 %) bedingungsgemäß, 5,3 % (Vorjahr 10,9 %) auf Basis einer individuellen Vereinbarung und 2,0 % (Vorjahr 2,6 %) vor Gericht. Die meisten Ablehnungen gehen darauf zurück, dass Leistungsvoraussetzungen nicht erfüllt waren (BU-Grad von mindestens 50%) oder Anzeigepflichten verletzt wurden. Dabei handelte es sich meist um falsche oder fehlende Angaben zum Gesundheitszustand vor Vertragsabschluss. Für einen Zusammenhang von Rentenhöhe und Ablehnungsquote konnten die Analysten von Franke und Bornberg keine Anhaltspunkte finden.

Berufsunfähig mit 50?

Die aktuelle BU-Leistungsstudie von Franke und Bornberg beleuchtet erstmals die Aspekte Alter und Krankheitsbilder von Anspruchstellern. Grundlage bilden die per Stichproben überprüften Angaben der beteiligten Versicherer zu insgesamt 14.555 Regulierungen im Jahr 2017. Bei der Analyse zeigt sich: Die mit Abstand meisten Anträge auf BU-Leistungen stellten Versicherte in der Altersgruppe von 47 bis 55 Jahren. Danach sinkt die Zahl der Anträge, ebenso wie der prozentuale Anteil der Ablehnungen. Aber Berufsunfähigkeit trifft keineswegs nur ältere Erwerbstätige. Immerhin 10,58 % der Antragsteller waren jünger als 30 Jahre. Das Durchschnittsalter aller Anspruchsteller lag bei 44,17 Jahren.

Je nach Krankheitsbild schwankt der Anteil der Anerkennungen deutlich. Bei Krebs („bösartige Neubildungen“) wurden über 90 % der Anträge auf BU-Leistungen anerkannt. Die meisten Antragsteller mit diesem Befund zählen zur Altersgruppe 50 Jahre oder älter. Doch auch jüngere Menschen erkranken an Krebs.

Ganz anders das Bild bei psychischen Erkrankungen. Hier wurden mehr als ein Viertel aller Anträge abgelehnt. Die höchste BU Leistungsquote findet sich bei den 54-Jährigen, die niedrigste bei Menschen von 32 Jahren. Bis zu diesem Alter ist die Ablehnungsquote fast immer höher als die Zahl der Anerkennungen. Ablehnungen bei Krankheiten des Muskel-Skelett-Systems und Bindegewebes (27,05 %) sowie Kreislauferkrankungen (15,2 %) liegen zwischen diesen beiden Polen.

Wie lange dauert eine BU?

Wie Statistiken belegen, wird jeder vierte Erwerbstätige im Laufe des Erwerbslebens berufsunfähig. Aber trotzdem ist aktuell nicht einer von vier Menschen im arbeitsfähigen Alter betroffen. Wie passt das zusammen? Die Leistungspraxisstudie liefert eine plausible Erklärung: Die durchschnittliche Leistungsdauer beträgt rund sechs Jahre. Da es bekanntlich auch langandauernde Leistungen gibt, drücken viele Fälle, zu denen nur kurze Zeit geleistet wird, den Durchschnitt. Das erklärt, warum trotz des statistischen Erfahrungswertes die Wahrnehmung in der Öffentlichkeit eine andere ist. Es sind schlicht nicht alle Betroffenen ein Leben lang und insbesondere nicht gleichzeitig berufsunfähig.

Theoretiker sollten Ratings nicht erstellen. Sie übernehmen Angaben und Behauptungen Dritter und das erinnert mich an das Spiel in der Schule „Stille Post“. interessant eist auch, dass er meines Erachtens den Themen des PremiumCircles folgt.