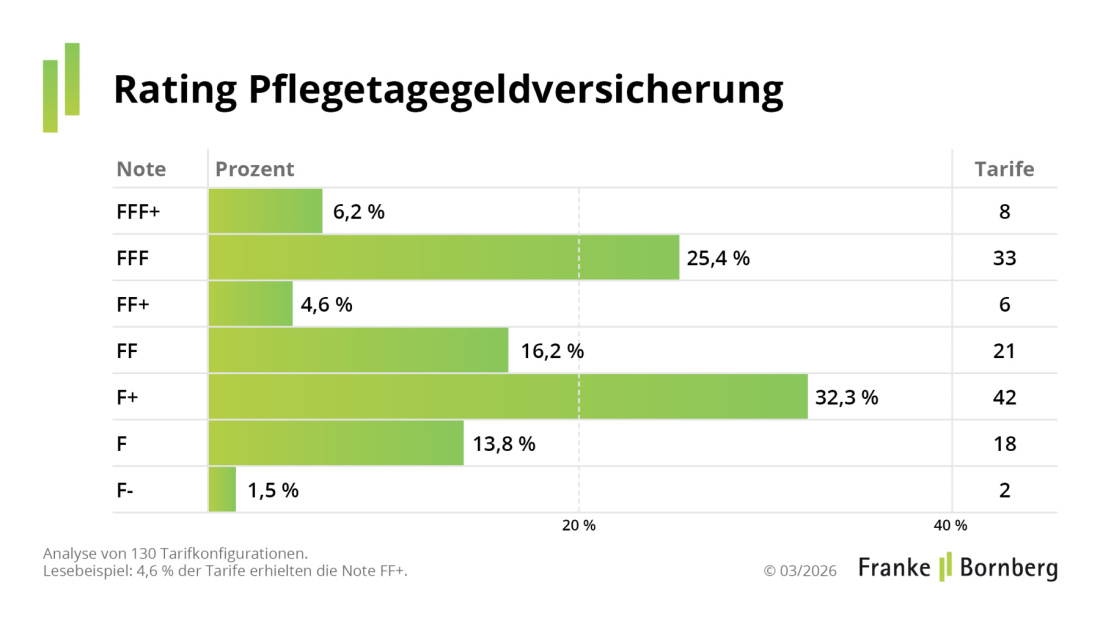

Franke und Bornberg bewertet erstmals Pflegetagegeldversicherungen. Acht von 130 Tarifen erhalten die Höchstnote FFF+. Gut ein Viertel folgt mit FFF – sehr gut. Pflegerenten erreichen überwiegend gute, aber keine sehr guten Bewertungen. Das Pflegeparadox bleibt ungelöst.

Pflege ist teuer und die gesetzliche Pflegeversicherung ist chronisch unterfinanziert. Pflegebedürftige tragen hohe Kosten, besonders im Heim: Im ersten Aufenthaltsjahr zahlen sie durchschnittlich 3.245 Euro im Monat aus eigener Tasche (vdek-Auswertung, Stand 1. Januar 2026).

Eine private Pflegeversicherung federt diese Kosten ab – ob zu Hause oder im Pflegeheim. Trotzdem schließen nur wenige Menschen einen Vertrag ab. Rund 4,1 Millionen Menschen in Deutschland haben eine private Pflegezusatzversicherung (PKV-Verband, 2024) – weniger als fünf Prozent der Bevölkerung.

„Viele verdrängen das Risiko. Niemand denkt gerne daran, pflegebedürftig zu werden", sagt Michael Franke, Geschäftsführer der Franke und Bornberg GmbH. „Junge Menschen bekommen günstigen Schutz – interessieren sich aber kaum dafür. Ältere sehen den Bedarf, doch sie können ihn oft nicht mehr bezahlen." Dieses Pflegeparadox ändere nichts am grundsätzlichen Bedarf: Private Vorsorge sichere die finanzielle Selbstbestimmung und erhöhe die Chance, zu Hause gepflegt zu werden, statt in ein Pflegeheim wechseln zu müssen.

Das leistet ein Pflegetagegeld

Mit mehr als drei Millionen Verträgen ist das Pflegetagegeld die häufigste Form der privaten Pflegevorsorge. Es zahlt für jeden Tag der Pflegebedürftigkeit einen festen Betrag. Bei ambulanter Pflege steigt das Tagegeld meist mit dem Pflegegrad. Seit 2017 zahlen Heimbewohner unabhängig vom Pflegegrad denselben einrichtungseinheitlichen Eigenanteil. Darauf haben Versicherer reagiert: Viele Tarife zahlen deshalb ab Pflegegrad 2 einen konstanten Betrag im Heim. Bei einigen Tarifen kann die Leistung auch je Pflegegrad frei gewählt werden.

Für den in der Tabelle dargestellten Schutz zahlt ein 40-Jähriger ab etwa 40 Euro im Monat. Ohne abgestuftes Tagegeld bei ambulanter Pflege kostet der Schutz etwa 80 bis 100 Euro. Mit 60 Jahren müssen Versicherte für einen neuen Vertrag 140 bis 250 Euro aufbringen. Während der Laufzeit bleibt der Beitrag konstant. Ist eine Beitragsdynamik vereinbart – also eine regelmäßige, meist jährliche Anpassung des Tagegelds –, kann die Leistung ohne erneute Gesundheitsprüfung erhöht werden. Mit der Leistung steigt auch der Beitrag.

Aktuelle Trends beim Pflegetagegeld

Neuere Tarife zahlen bei Eintritt der Pflegebedürftigkeit oft einmalig 1.000 bis 15.000 Euro oder ein Vielfaches des Tagessatzes. Einzelne Anbieter ersetzen das Tagegeld durch eine Monatsleistung. „Monatsgelder sind unter dem Strich zwar gleich hoch, aber sie nähern sich sprachlich Produkten wie der Pflegerente oder der BU-Rente an, die ebenfalls auf Monatsbasis abgeschlossen werden. Das erleichtert den Vergleich unterschiedlicher Produktkonzepte", erläutert Michael Franke.

Das neue Rating Pflegetagegeld von Franke und Bornberg

Das Pflegetagegeldrating bewertet Tarife anhand von 61 Kriterien und vergibt maximal 3.610 Punkte. Besonders stark gewichtet werden Assistanceleistungen, Dynamik und eine kundenfreundliche Staffelung nach Pflegegraden. Auch die Finanzstärke des Anbieters – bewertet auf Grundlage des map-reports – fließt in die Bewertung ein.

Auf Basis der Gesamtpunktzahl werden die Tarife einer von sieben Klassen zugeordnet – von FFF+ (hervorragend) bis F- (ungenügend). Für die Höchstnote FFF+ sind 85 Prozent der möglichen Punkte erforderlich. Ab der Note F+ (ausreichend) gelten zudem Mindeststandards, die mit jeder Klasse anspruchsvoller werden. Für ein FFF+ verlangt das Rating beispielsweise, dass ein Pflegeplatz innerhalb von 24 Stunden vermittelt wird und Beitragsfreiheit für Versicherte mit Pflegegrad 5 gewährleistet ist.

Im Erstrating bewertet Franke und Bornberg 130 Tarife von 33 Gesellschaften. Nur acht Produkte (6,2 Prozent) erreichen die Höchstnote FFF+ – hervorragend. Jeder vierte Tarif (25,4 Prozent) erhält die Note FFF – sehr gut. Fast die Hälfte der Tarife schneidet nur ausreichend oder schlechter ab.

Spitzenprodukte punkten mit Leistungen ab Pflegegrad 1, einer 100-Prozent-Leistung bei stationärer Pflege ab Pflegegrad 2, Dynamik, Nachversicherungsgarantie und Assistanceleistungen. Schwächere Tarife scheitern meist an denselben Aspekten.

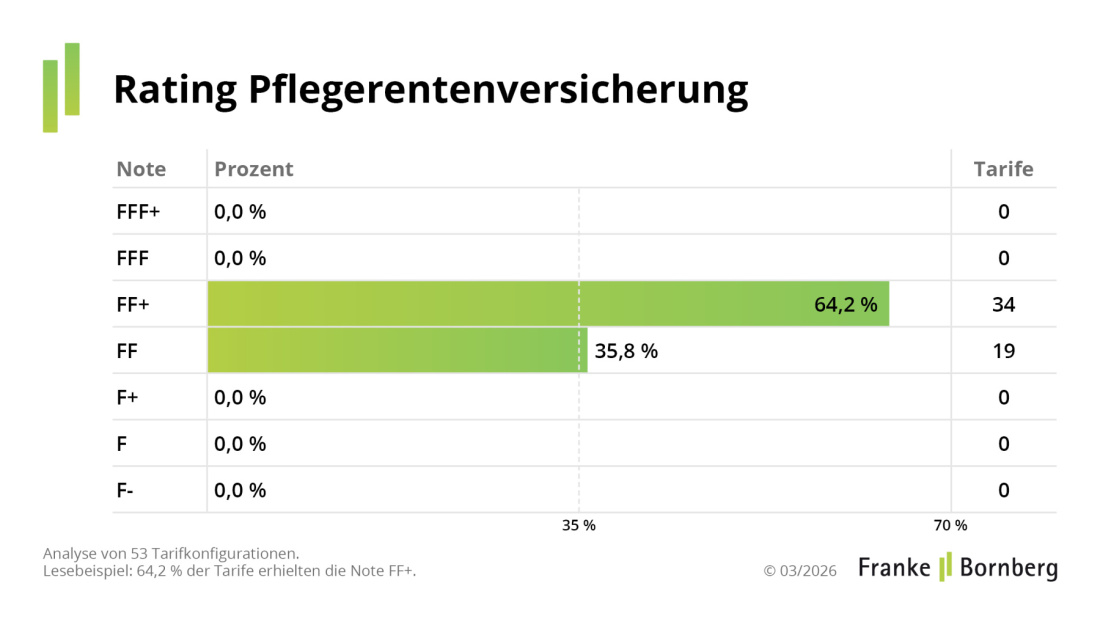

Pflegerente: Angebot und Qualität unverändert

Mit rund 240.000 Verträgen (Bestand Ende 2024) spielt die Pflegerente weiterhin eine Nebenrolle. Die Anbieter bieten den Schutz in der Regel in zwei oder drei Varianten an. In den Basisvarianten fließen Leistungen erst ab Pflegegrad 4 oder 5 – sie richten sich vor allem an preissensible Kunden. Aktuell bieten sechs Lebensversicherer zusammen 53 Tarife an – von mittlerer Qualität. Knapp zwei Drittel erhalten die Note FF+ – gut. Sie stammen von IDEAL, Swiss Life und Zurich.

„Pflegerenten sind schon seit 30 Jahren auf dem Markt, aber sie haben nie richtig Fuß gefasst", erläutert Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg. Den Grund sieht er vor allem beim Preis: „Pflegerenten werden als Produkt der Lebensversicherung oft mit einer bis zum Alter 65 oder 67 befristeten Beitragszahlung angeboten. Das lässt die Prämien gegenüber Kranken-Tarifen deutlich teurer erscheinen – dabei werden Letztere meist lebenslang bezahlt", so Monke.

Fazit und Ausblick

Das Rating zeigt: Spitzenbewertungen für Pflegetagegeld sind selten, doch viele Tarife liegen dicht dahinter und bieten solide Leistungen. Pflegerenten dagegen bleiben ein Nischenprodukt mit überwiegend mittlerer Qualität.

Je höher die Eigenanteile steigen, desto wichtiger wird private Vorsorge. Doch das Pflegeparadox bleibt: Für junge Menschen ist Pflegeschutz günstig, aber uninteressant. Ältere erkennen den Bedarf, können sich ihn aber häufig nicht mehr leisten.

Franke und Bornberg veröffentlicht auf seiner Website die Bewertungsgrundlagen und Ergebnisse der Ratings Pflegetagegeldversicherung und Pflegerentenversicherung auf Tarifebene. Die Übersichten werden regelmäßig aktualisiert und um neue Produkte ergänzt.

Wenn Sie uns Ihre Pressemitteilungen übersenden oder uns in Ihrem Presseverteiler aufnehmen wollen, dann nutzen Sie bitte ausschließlich folgende E-Mailadresse: pressemitteilungen@assekuranz-info-portal.de. Kosten sind damit nicht verbunden.

Weitere Informationen über kostenpflichtige Veröffentlichungen können Sie unseren Mediadaten entnehmen.

Newsletter abonnieren

Abonnieren Sie unseren Nachrichtenspiegel ganz bequem per E-Mail. Unser Newsletter enthält die interessantesten Meldungen des Tages – kurz, kompakt und kostenlos.

Kommentare

Einen Kommentar schreiben